![]()

Abbau von Arbeitsplätzen in der Industrie und die Verlagerung in andere Länder ist in den Schweizer Medien und der Politik ein großes Thema. Eine generelle Deindustrialisierung der Schweiz findet jedoch nicht statt. Doch die gegenwärtige Frankenstärke und der Trend zur Dienstleistungsgesellschaft fordern die ´Schweizer Industrie heraus. Um weiterhin gegen eine Deindustrialisierung gefeit zu sein, ist eine Konzentration auf Branchen mit komparativen Vorteilen notwendig.

Seit Beginn des Jahres 2015 haben verschiedene Industrieunternehmen angekündigt, in der Schweiz Arbeitsplätze abzubauen oder gar Standorte zu schließen. Seit 1998 blieb die Zahl der Arbeitsplätze in der Schweizer Industrie insgesamt stabil, Der Anteil an der gesamtwirtschaftlichen Wertschöpfung blieb ebenfalls konstant. Die Entwicklung innerhalb der Industrie verlief jedoch sehr unterschiedlich. So ließ sich in arbeitsintensiven und innovationsarmen Industriebranchen tatsächlich ein substanzieller Verlust von Wertschöpfung und Arbeitsplätzen beobachten, während innovative, qualitätsorientierte und stark technologisierte Branchen erhebliche Zuwächse verbuchten.

Trotz der gegenwärtig starken Stellung der Schweizer Industrie stehen künftig große Herausforderungen ins Haus. So bedroht der starke Schweizer Franken die Industriestandorte im Land. Der Trend wird sich von der Industrie- zur Dienstleistungsgesellschaft fortsetzen, weshalb auf globaler Ebene der Anteil der Industrie an der Wertschöpfung abnehmen dürfte. Zugleich weist die Industrie im Vergleich zur Gesamtwirtschaft einen höheren Produktivitätszuwachs aus, was zwangsläufig Druck auf die Beschäftigung ausübt. Will sich die Schweizer Industrie der Deindustrialisierung widersetzen, tut sie gut daran, ihren erfolgreichen Weg der letzten zwei Jahrzehnte fortzusetzen: Konzentration auf qualitätsorientierte, wertschöpfungsintensive Branchen, wo die Schweizer Industrie komparative Vorteile besitzt.

Erholung in unsicherem Umfeld

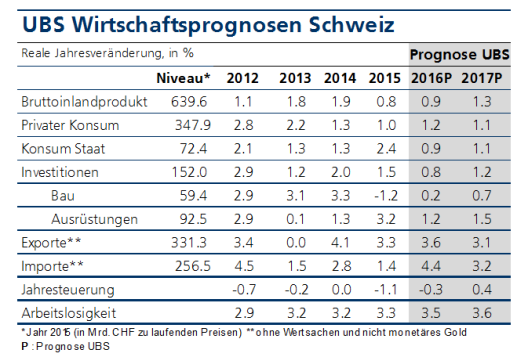

Die Schweizer Wirtschaft dürfte sich in der zweiten Jahreshälfte schrittweise erholen. Das Votum Großbritanniens für einen Austritt aus der EU hat jedoch die konjunkturelle Unsicherheit markant erhöht und die Schweizer Unternehmen stecken in einem ständigen Anpassungsprozess an die Frankenstärke. Diese beiden Faktoren werden die Wachstumsdynamik weiter belasten. Doch im kommenden Jahr sollte sich die Schweizer Wirtschaft vollständig an die neuen Wechselkursrealitäten angepasst haben und sich auch wieder ihrem Potenzialwachstum annähern können. Trotz der konjunkturellen Beschleunigung im zweiten Halbjahr 2016 dürfte das Wirtschaftswachstum nicht stark genug sein, um noch dieses Jahr eine Trendwende am Arbeitsmarkt herbeizuführen. Die UBS-Ökonomen rechnen im laufenden Jahr mit einem Wirtschaftswachstum für die Schweiz von 0,9 Prozent und für 2017 mit einem leicht höheren Wachstum von 1,3 Prozent.

Die UBS-Ökonomen erwarten in der zweiten Jahreshälfte dank der weiterhin sehr tiefen Inflation einen soliden Privatkonsum. Die politische Ungewissheit bezüglich der Umsetzung der Masseneinwanderungsinitiative und der offene Ausgang der Unternehmenssteuerreform III könnten das Investitionsklima dieses Jahr merklich belasten. Die Perspektiven für den Außenhandel hängen davon ab, welche Konsequenzen der Brexit auf die europäische Wirtschaft hat.

Die SNB steht bereit

Die Schweizerische Nationalbank (SNB) wird in den kommenden Monaten darauf bedacht sein, dass die fragile Belebung der Konjunktur nicht durch eine starke Aufwertung des Frankens abgewürgt wird. Die SNB stützte nach Bekanntwerden des Abstimmungsergebnisses in Großbritannien den Frankenkurs und wird weiterhin bereitstehen, bei Bedarf gegen eine markante Frankenaufwertung einzuschreiten. Eine Erhöhung der Leitzinsen hingegen steht im laufenden Jahr kaum zur Diskussion. Falls die EZB ihr Anleihekaufprogramm im Frühjahr 2017 beendet, dürfte sich der SNB frühestens im Herbst 2017 eine Gelegenheit für einen ersten Zinsschritt nach oben bieten.

Anmerkung:

Bei der Erstellung der UBS CIO WM Konjunkturprognosen haben die Ökonomen von UBS CIO WM mit bei UBS Investment Research beschäftigten Ökonomen zusammengearbeitet. Die Prognosen und Einschätzungen sind nur zum Zeitpunkt der Erstellung dieser Publikation aktuell und können sich jederzeit ändern.

Meldung: UBS, Zürich, 14. 07. 2016