![]()

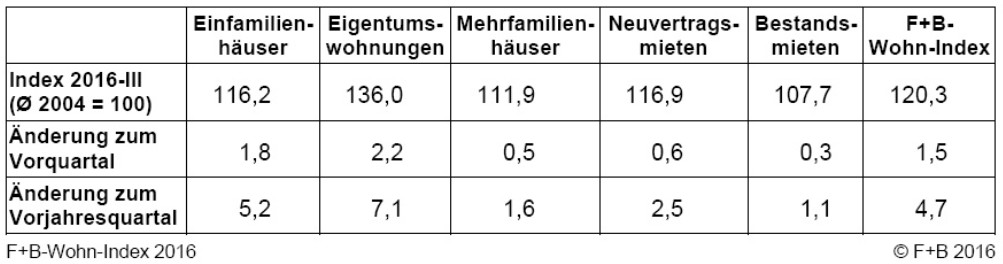

Preise für Eigentumswohnungen und Einfamilienhäuser koppeln sich immer weiter von der Mietpreisentwicklung ab. So stieg der F+B-Wohn-Index als Durchschnitt aller Nutzungsarten im 3. Quartal 2016 im Vergleich zum Vorquartal um 1,5 Prozent. Während die Bestandsmieten nur leicht um 0,3 Prozent anstiegen, wuchsen die Neuvertragsmieten um 0,6 Prozent.

Eigentumswohnungen verteuerten sich allerdings im gleichen Zeitraum um 2,2 Prozent und Einfamilienhäuser um 1,8 Prozent. Auch im Vergleich zum Vorjahresquartal 3/2015 übertrafen Eigentumswohnungen mit 7,1 Prozent und Einfamilienhäuser mit 5,2 Prozent den Durchschnittswert des F+B-Wohn-Index von 4,7 Prozent. Für Mehrfamilienhäuser musste im Vergleich zum Vorquartal 0,5 Prozent mehr ausgegeben werden, im Jahresvergleich 1,6 Prozent. Neuvertragsmieten und Bestandsmieten verteuerten sich mit 2,5 Prozent bzw. 1,1 Prozent im Vergleich zum Vorjahresquartal dagegen eher moderat. „Damit setzt sich der Trend der letzten Jahre fort, gewinnt sogar noch an Dynamik und dokumentiert den anhaltenden Boom in die Wohnimmobilie als Anlageobjekt – zunehmend unabhängig von den real erzielbaren Mieten“, erläutert F+B-Geschäftsführer Dr. Bernd Leutner.

F+B-Wohn-Index: Preis- und Mietenentwicklung – Index und Änderungen (in Prozent)

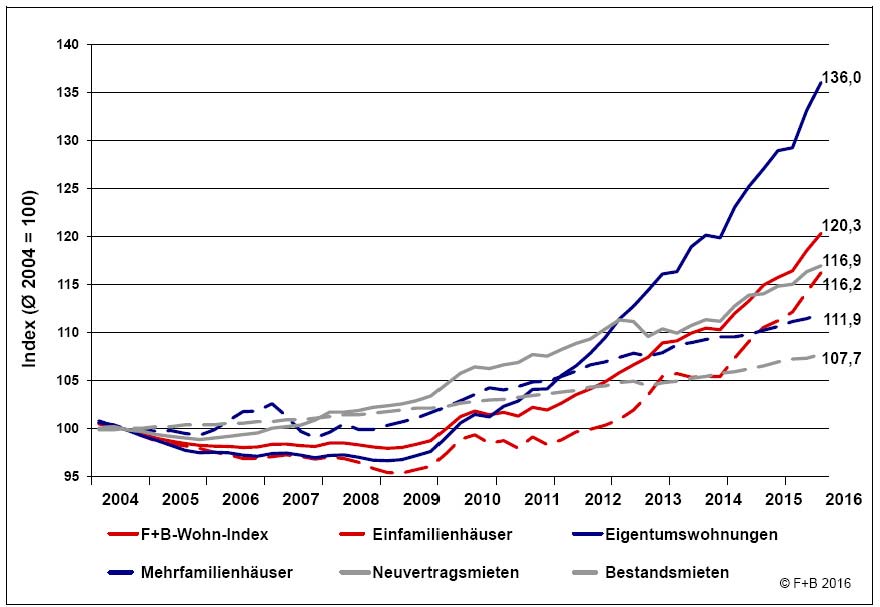

Die Einzelsegmente im Langfristvergleich

Eigentumswohnungen verteuerten sich innerhalb der letzten fünf Jahren um 31,1 Prozent und in den vergangenen zehn Jahren (Vergleich jeweils der 3. Quartale) um 40,4 Prozent. Die Neuvertragsmieten veränderten sich dagegen in den gleichen Vergleichszeiträumen um jeweils 10,1 Prozent bzw. 18,1 Prozent. Bestandsmieten entwickelten sich noch etwas moderater um jeweils 4,6 Prozent (Q3/2016 zu Q3/2011) und 6,6 Prozent (Q3/2016 zu Q3/2006). Zum Vergleich: Der seit 2004 fortgeschriebene F+B-Wohn-Index über alle Nutzungsarten bei Wohnimmobilien (Preise und Mieten) stieg im Fünf-Jahresvergleich der jeweiligen dritten Quartale um 18,3 Prozent und im Zehn-Jahresvergleich um 24,1 Prozent.

Bei Ein- und Mehrfamilienhäusern zeigte sich im bundesweiten Durchschnitt eine deutlich schwächere Wachstumsdynamik. Bei Einfamilienhäusern wuchs der F+B-Wohn-Index für diese Nutzungsart im Vergleich von Q3/2016 zu Q3/2011 um 18,1 Prozent, bei den Mehrfamilienhäusern nur um 7,3 Prozent. Im Zehn-Jahresvergleich übertreffen ebenfalls die kleinteiligen EFH mit 22,0 Prozent die MFH mit 9,4 Prozent. Damit ist die Wachstumsdynamik des gesamten F+B-Wohn-Index auch über längere Betrachtungszeiträume ausschließlich durch Eigentumswohnungen und Einfamilienhäuser getrieben. Dagegen verläuft die Entwicklung von Bestandsmieten und Preisen von Mehrfamilienhäusern auch im Langfristvergleich deutlich unterdurchschnittlich.

Preise von Eigentumswohnungen

Aufsteiger des Quartals ist Freiburg im Breisgau, das im Vergleich zum Vorquartal 2/2016 vom 7. auf den 3. Rang vorrückte. Mit einer Preissteigerung von 1,6 Prozent zum Vorquartal und 8,2 Prozent zum Vorjahresquartal und einem aktuellen Durchschnittspreis je Quadratmeter von 3.870 € ist die badische Metropole in die Spitzengruppe vorgestoßen. München behauptete seinen 1. Rangplatz mit einem durchschnittlichen Quadratmeterpreis von 5.720 €. Sieben Münchner Umlandgemeinden befinden sich unter den nächsten 13 Rangplätzen, mit Garmisch-Partenkirchen sogar acht. Allerdings hat sich deren Wachstumsdynamik deutlich abgeschwächt. Offenbar ist im Münchner Umland langsam das Ende der Preisspirale erreicht. „Hier muss aber erst die weitere Entwicklung abgewartet werden, um den Trend abzusichern“, sagte der F+B-Chef.

Auffälligkeiten im Vergleich der Quartale 2/16 und 1/16 zeigte das Frankfurter Umland. Während Oberursel vom 21. auf den 25. Rang (-2,1 Prozent zum Vorquartal) abrutschte – ebenso wie Bad Vilbel von Platz 22 auf 31 (-1,8 Prozent zum Vorquartal) – sahen wir in Bad Homburg die gegenläufige Entwicklung. Der Taunus-Ort verbesserte sich um fünf Ränge auf Platz 20. Neben Freiburg, Ludwigsburg, Böblingen und Friedrichshafen mit weiter steigenden Wohnungspreisen fiel Leinfelden-Echterdingen binnen drei Monaten von Platz 32 auf Rang 50 (-3,4 Prozent zum Vorquartal) und Esslingen am Neckar von Platz 36 auf Rang 42. Bemerkenswert waren zweistellige Preissteigerungsraten im Vergleich zum Vorjahresquartal in Bietigheim-Bissingen (+12,4 Prozent), Meerbusch (Rheinkreis Neuss, +10,0 Prozent) und Kempten (Allgäu) mit +11,5 Prozent.

Die Top 7-Metropolen verzeichneten aufgrund der anhaltend hohen Nachfrage von Selbstnutzern und Kapitalanlegern eine kontinuierlich wachsende Preisentwicklung mit kaum veränderten Rangplatzierungen. Nach München folgen auf den Plätzen zehn und 13 Hamburg (3.610 €/m²) und Frankfurt (3.510 €/m²), auf Platz 15 erscheint Stuttgart (3.400 €/m²), Düsseldorf (2.950 €/m²) erst auf Platz 27 und Köln (2.800 €/m²) belegt den Rangplatz 41. Die Wachstumsraten zwischen Q3 und Q2/2016 bewegten sich zwischen 1,4 (Frankfurt) und 2,4 Prozent (Berlin). Die Eigentumswohnungspreise in Berlin waren qualitätsbereinigt mit durchschnittlich 2.730 €/m² nach wie vor moderat. Berlin hat sich allerdings innerhalb eines Quartals um weitere acht Rangplätze auf Platz 74 der Top 500-Städte in Deutschland vorgearbeitet (+7,9 Prozent zum Vorjahresquartal)

Neuvertragsmieten

Auch bei den Neuvermietungsmieten war München mit Marktmieten von durchschnittlich 13,00 €/m² für zehn Jahre alte, 75 m² große Wohnungen nach wie vor Spitzenreiter. Der Mietenanstieg zum Vorjahresquartal war mit 2,0 Prozent erneut deutlich. Die Mieten in Frankfurt (10,80 €/m², Rangplatz drei) und Hamburg (10,10 €/m², Rangplatz 11) stiegen im vergangenen Jahr um 1,3 bzw. 2,1 Prozent. Die Mietpreissteigerungen in Stuttgart (Rangplatz sechs) wiesen mit 2,0 Prozent und durchschnittlich 10,30 €/m², in Köln (Rangplatz 24) mit 1,2 Prozent und 9,50 €/m² und Düsseldorf (Rangplatz 27, +1,8 Prozent, 9,50 €/m²) allesamt Werte auf, die unterhalb des bundesdurchschnittlichen F+B-Wohn-Indexwertes für die Neuvertragsmieten von 2,5 Prozent im Jahresvergleich lagen.

Im Vergleich mit den anderen Metropolen lag das Niveau der Angebotsmieten in Berlin immer noch am unteren Ende der Spannbreite. Mit 8,00 €/m² für die Standardwohnung befand sich die Stadt weiterhin auf Rang 109. In der Hauptstadt verzeichneten die Marktmieten im letzten Jahr mit 2,8 Prozent eine erneut signifikante Aufwärtsbewegung. Die höchste Mietsteigerung innerhalb der TOP-50-Standorte binnen eines Jahres verzeichneten mit 6,1 Prozent Fürstenfeldbruck, Lörrach mit 5,5 Prozent und Ahrensburg mit 4,6 Prozent.

Anteil Barriere freier Objekte

Zum ersten Mal wurde die Anzahl Barriere freier Wohnimmobilien untersucht. Gut 61.000 Kaufobjekte, das sind 7,4 Prozent, weisen die Ausprägung „Barriere frei“ auf. Bei den Mietobjekten, unabhängig von der Nutzungs- bzw. Objektart, sind es gut 45.000 oder 6,7 Prozent. Allerdings ist mittlerweile jedes vierte Neubauobjekt Barriere arm bzw. Barriere frei, so dass der Durchschnittswert sukzessive steigen wird.

Wirkungen des Bestellerprinzips

Am 1. Juni 2015 wurde das Bestellerprinzip eingeführt. Seitdem müssen Vermieter die Maklergebühren für die zu vermittelnden Wohnungen selbst tragen und können nicht – wie bis dahin üblich – auf den Mieter abgewälzt werden. Das hatte Folgen für die Anzahl der eingestellten Wohnungsangebote auf den öffentlichen Vermarktungsportalen. Im Vergleich zwischen dem ersten und dem zweiten Quartal sank die Zahl der Wohnungsangebote um rund 17 Prozent auf 862.000 und erneut um 17 Prozent vom dritten auf das vierte Quartal 2015. Binnen eines Jahres, also zwischen Q1/2015 und Q1/2016 schrumpfte das Volumen um 27,4 Prozent! Ob sich das aktuelle Niveau von rund 668.000 Angebotswohnungen stabilisiert kann noch nicht abschließend beurteilt werden.

Damit bestätigen sich auch Aussagen von Vertretern der Maklerverbände, dass nach Einführung des Bestellerprinzips sich eine Reihe von Maklern komplett aus dem Vermietungsgeschäft zurückgezogen haben bzw. mit einem deutlich niedrigeren Auftragsvolumen zu kämpfen haben. „Viele Wohnungen scheinen überhaupt nicht mehr annonciert zu werden, sondern über Direktansprache durch den Vormieter weitergereicht zu werden“, so Dr. Bernd Leutner. Auch die latent abnehmende Fluktuationsrate dürfte ihre Spuren hinterlassen, weil die Suche nach einer neuen Wohnung fast immer mit deutlichen Mietpreissteigerungen verbunden ist.

Auffällig ist, dass bei den Kaufobjekten in Q3/2016 erstmals ImmobilienScout24 nicht mehr die häufigste Quelle darstellt, sondern von Immowelt überholt wurde. Auch die Quelle IVD tritt bei Kauf- wie Mietobjekten viel weniger häufig auf als im Vorquartal.

Näheres zum Ouartalsbericht III-2016 des F+B-Wohn-Index unter Publikationen im Beitrag

F+B-Wohn-Index III-2016

Datengrundlage und Methodik des F+B-Wohn-Index Deutschland

Der F+B-Wohn-Index Deutschland kombiniert deutschlandweit die Miet- und Preisentwicklung von Eigentumswohnungen, Ein- und Zweifamilienhäusern, Doppel- und Reihenhäusern mit den Trends von Neuvertrags- und Bestandsmieten von Wohnungen und den Ertragswerten von Mehrfamilienhäusern. Der Index ermittelt somit quartalsweise eine zusammenfassende Betrachtung des gesamten Wohnsegments in Deutschland, die bis auf die Postleitzahl und Straßenabschnittsebene reicht. Grundlage zum F+B-Wohn-Index Deutschland sind Angebotsdaten von rund 25 Mio. Objekten, der größten Preis- und Marktdatenbank in Deutschland. Die Preisdaten werden korrigiert um empirische Transaktionsabschläge und durch Georeferenzierung und Überprüfung auf Angebots-Dubletten und Fortläufer bereinigt. Die Schätzung der regionalen Zeitreihen für die zugrunde liegenden Objektarten erfolgt mittels der hedonischen Regression, einem komplexen Verfahren der Ökonometrie und Statistik. Die Aggregation zu den Bundesindizes richtet sich nach dem Wohnungsbestand.

Auf dem Foto Dr. Bernd Leutner, Meldung: F und B

Druckausgabe bestellen 6,50 Euro: print-on-demand@kulturexpress.de