![]()

Ein funktionierender Finanzmarkt ermöglicht wirtschaftliche Aktivitäten: Die Finanzierung des Erwerbs von Wohnimmobilien, die sichere Vergabe von Krediten sowie die Schaffung und den Erhalt von Arbeitsplätzen im Bausektor. Aus der Vergangenheit ist bekannt, dass es nicht immer so gut läuft. Man muss nicht erst nach Norwegen in den 1890er Jahren oder in die USA im Jahr 2007 blicken, um zu sehen wie schwer und teuer Immobilienkrisen sein können. Auch in Deutschland hatten der Gründerzeitboom der Jahrhundertwende oder die Immobilienkrise in Ostdeutschland in den 1990er Jahren schwerwiegende wirtschaftliche Folgen:

Wie entstehen Finanzkrisen und mit welchen Indikatoren?

Wie können Dynamiken an den Finanzmärkten entstehen, die letztlich die Realwirtschaft in Mitleidenschaft ziehen? Letztlich geht es um ein Wechselspiel zwischen steigenden Preisen, steigenden Krediten für Wohnimmobilien und einer Lockerung der Kreditvergabestandards. Solange die Erwartungen optimistisch sind, zeigen alle Indikatoren nach oben: höhere Bewertungen für Immobilien bedeuten höhere Werte für Kreditsicherheiten, Investitionen in Immobilien erscheinen lohnend, die Kredite steigen weiter. Ein positives Narrativ verstärkt sich selbst.

Was aber passiert, wenn die Stimmung kippt? Steigende Zinsen können Anschlussfinanzierungen verteuern, eine wirtschaftliche Krise mit steigender Arbeitslosigkeit die Schuldentragfähigkeit der privaten Haushalte verringern. Es entstehen Verluste, Banken müssen einen Teil ihrer Kredite abschreiben, das wiederum drückt auf das Eigenkapital – Notverkäufe und weitere Abschreibungsrunden können die Folge sein. Ein hoher Anteil von Kreditfinanzierungen kann dann wie ein Brandbeschleuniger wirken.

Über welche Kanäle übertragen sich Verwerfungen auf Immobilienmärkten auf das Finanzsystem und die Realwirtschaft?

Ein wichtiger Kanal läuft über die Bilanzen der Banken: Sind viele Institute oder einzelne große Institute Immobilienrisiken ausgesetzt, können systemische Krisen entstehen. Treten Verluste aus Immobilienfinanzierung ein, sinkt das Eigenkapital der Banken. Um die von der Aufsicht oder dem Markt geforderten Eigenmittelquoten zu erfüllen, können die Banken gezwungen sein, weniger Kredite zu vergeben und Vermögenswerte zu verkaufen. Dies drückt weiter auf die Preise und kann zu Verlusten bei anderen Instituten führen.

Der Konsum der privaten Haushalte ist ein weiterer wichtiger Kanal: Steigt der Wert von Immobilien und damit das Vermögen der Haushalte, fühlen diese sich reicher und konsumieren mehr. Ein Rückgang der Preise hat den gegenläufigen Effekt – das Vermögen fällt, der Konsum sinkt. Da der private Konsum knapp 50 Prozent der gesamtwirtschaftlichen Nachfrage ausmacht, können die gesamtwirtschaftlichen Effekte erheblich sein. Ein hoher Anteil von Kreditfinanzierung kann dabei eine starke Hebelwirkung haben. In den USA hat genau dieser Zusammenhang zwischen regionalen Entwicklungen auf den Immobilienmärkten und der Anpassung des privaten Konsums in der Krise verschärfend gewirkt hat. All dies zeigt: Daten werden notwendig, um aufbauende Lücken rechtzeitig zu erkennen und ihnen entgegenzuwirken.

In Deutschland ist die Datenlage deutlich schlechter aufgestellt als in vielen anderen Ländern. Der European System Risk Board (ESRB) hat genau aus diesem Grund Deutschland kürzlich gemahnt, die Datenlage zu verbessern. Die Deutsche Bundesbank arbeitet daher intensiv daran, die rechtlichen Grundlagen für eine angemessene Datenerhebung zu schaffen und Definitionen wesentlicher Indikatoren zu harmonisieren. Teure Sonderumfragen bei den Instituten sind dann weniger erforderlich.

Vor allem drei Indikatoren sind für diese Risikoanalyse relevant:

a. Preise für Wohnimmobilien

b. Kredite für Wohnimmobilien

c. Standards der Kreditvergabe

Gute einzelwirtschaftliche Daten, die aufzeigen, wo sich Lücken genau auftun, liegen nicht vor. Gerade bei den Kreditvergabestandards hapert es: Es gibt keine statistischen Informationen darüber, wie sich die Verschuldung und der Schuldendienst der privaten Haushalte entwickelt. Das aber ist zentral, um Risiken für die Finanzstabilität einzuschätzen.

Aus den vorhandenen gesammelten Informationen ergibt sich folgendes Bild:

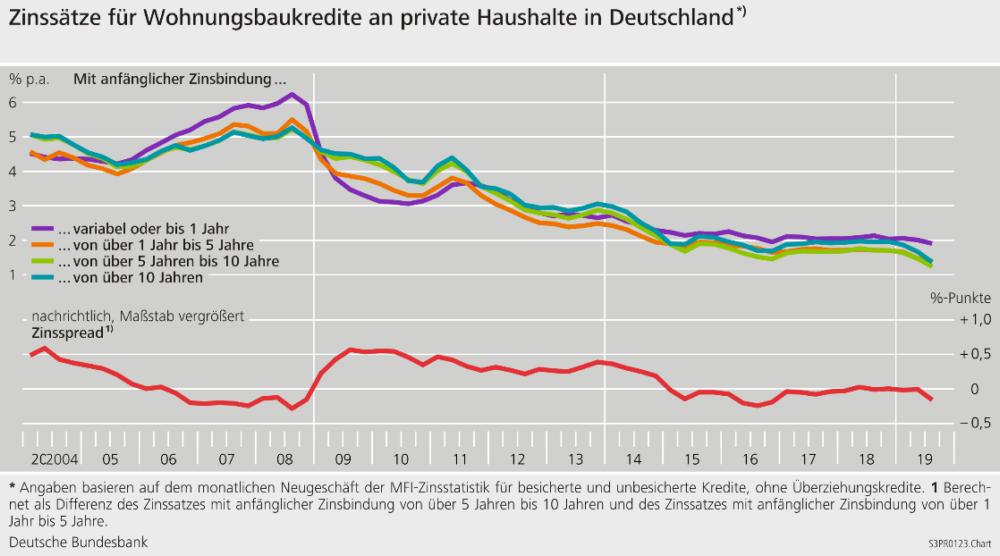

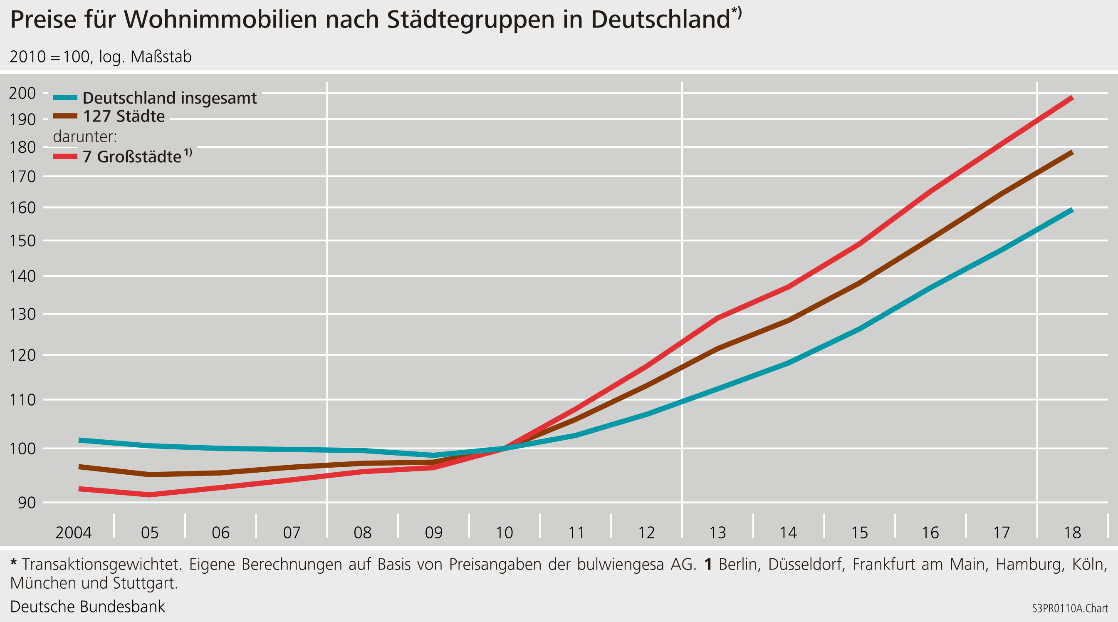

Die Preise für Immobilien und damit der Wert von Kreditsicherheiten sind seit Beginn des Jahrtausends stark gestiegen. Die gute Konjunktur, gute Einkommensaussichten und die äußerst niedrigen Hypothekenzinsen waren wichtige Treiber. Aber nach Schätzungen dürften rund 15-30 Prozent der Preise für Wohnimmobilien in städtischen Gebieten nicht mehr durch Fundamentaldaten gerechtfertigt sein, meldet die Deutsche Bundesbank 2019.

Kredite für Wohnimmobilien haben im vergangenen Jahr um 5 Prozent zugenommen und damit mehr als im langjährigen Durchschnitt.

Die Kreditvergabestandards sind im Aggregat eher unauffällig: Die Verschuldung der privaten Haushalte in Deutschland hat sich beispielsweise in den vergangenen Jahren kaum erhöht.

Bedenklich stimmen müssen aber Ergebnisse einer Umfrage, denen zufolge die Mehrheit der Haushalte weiter steigende Preise von Wohnimmobilien erwarten. Bei einer Umfrage unter Banken zeichnete sich ein ähnliches Bild ab. In einem Risikoszenario könnten sich die Immobilienpreise jedoch weniger dynamisch entwickeln als erwartet, wenn beispielsweise die Konjunktur unerwartet einbricht.

Solche Szenarien betrachtet die Bundesbank regelmäßig, um zu analysieren, wie sich Risiken auf das Immobilienkreditportfolio der Banken auswirken. Dabei werden Auswirkungen auf andere Aktivitäten der Banken zunächst ausgeblendet. In einem typischen Szenario wird eine tiefe Rezession mit steigender Arbeitslosigkeit angenommen. Kreditnehmer geraten in wirtschaftliche Schwierigkeiten, Kreditausfällen nehmen zu. Überbewertungen am Immobilienmarkt korrigieren sich, die Preise gehen in kurzer Zeit stark zurück, die Kreditsicherheiten verlieren massiv an Wert: Vermeintlich gut abgesicherte Kredite stellen sich doch als mit Verlust behaftet heraus.

Analysen deuten darauf hin, dass sich die Verlustquote von einem heute historisch niedrigen Niveau über drei Jahre immerhin fast verfünffachen können. Bei Immobilienkrediten ergibt sich, Banken sind auf so ein Szenario vorbereitet. In der Realität wären aber in einer Krise nicht nur Immobilienkredite betroffen, sondern auch andere Aktivitäten, etwa Unternehmens- und Konsumentenkredite.

Meldung und Foto: Deutsche Bundesbank

Siehe auch: Immobilienmarkt und Finanzstabilität – Teil 1

Siehe auch: Immobilienmarkt und Finanzstabilität – Teil 3